如何理解特朗普

如何理解特朗普?

重商主义

特朗普出生于商业世家,其职业生涯中积累的企业管理经验深刻塑造了其政治决策模式。作为房地产领域的成功实业家,他在企业运营中形成的价值判断体系——尤其是对企业现金流的战略认知与风险管控思维——在其入主白宫后演化为独特的行政决策范式。这种将私营部门管理经验系统移植到公共治理领域的现象,本质上构成了新形态的”政治重商主义”:政府运作机制中渗透着成本效益分析框架,政策制定过程强调资源优化配置原则,而国家治理则呈现出明显的市场导向特征。这种治理逻辑的转型,不仅体现在联邦预算的编制策略中,更深刻反映在外交政策的交易性特质与国内改革的效率优先取向上。

正如《大明王朝1566》开端的朝野争论,一切都要回到财政,而财政的问题无非开源与节流。

只不过《大明王朝1566》中所有吏部和工部的巨额开支毫无意外都会牵涉到背后的嘉靖,这也就导致了掌控户部的清流党屡次质问作为工部尚书的严世蕃时,其回怼的借口无非是这些巨额开支大部分都耗费于嘉靖修宫室和江浙修河堤。于是,赤裸裸的财政会计问题非常轻滑地被巧言令色的严世蕃引申为心向君父的忠奸之辩,甚至牵连出以天象的灾变警示皇帝而被杖毙的钦天监监正周云逸之事。

总所周知,谶纬异象本身即被造反成功的乞丐僧人朱元璋深以为禁。毕竟,朱乞僧便是参与秘密宗教聚众造反成功,因此其坐上帝位之后便极力打压民间宗教,甚至严禁民间私习天文。其后代虽然草包众多,但始终对这条祖制牢记于心,所以即使是为求长生而佞道的嘉靖,也绝不可能免钦天监监正周云逸死刑。

因此,一旦巨额的财政开支牵涉到嘉靖的修道废政,那么节流之事便绝无可能,从而也就只剩开源的选项,这也就是为何改稻为桑成为必然。毕竟,这些终究只是皇权和官僚体系的博弈,民无权则只能是待宰的羔羊。

但美帝终究并非明帝国,现代的政治体制或许可以解决中世纪的专制体制所不能解决的财政困境,当然也会带来新的独属于现代的问题,只是这终究比中世纪还是有所进步。

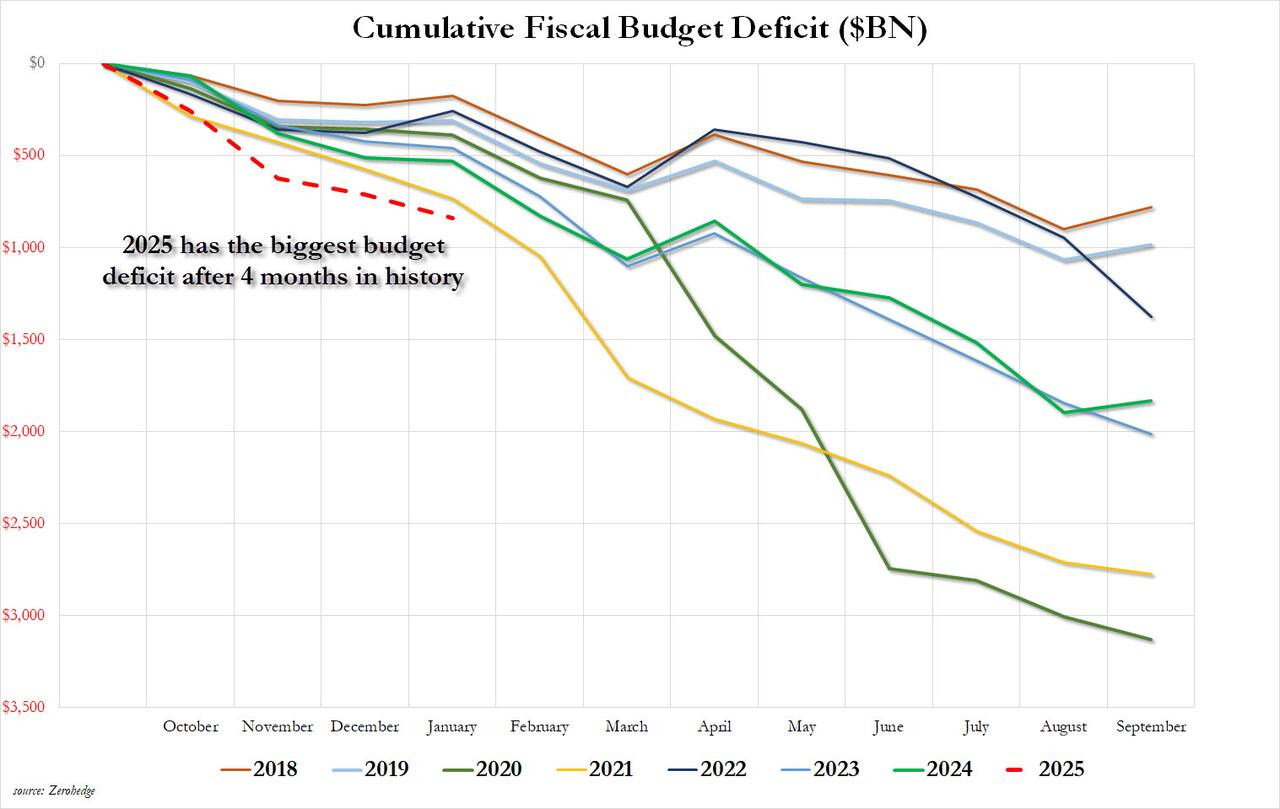

截至今年1月的2025财年前四个月,美国联邦政府的预算赤字同比扩大58%,政府收入和支出均创同期最高纪录,分别同比增长1%和15%,前四个月政府利息成本3920亿美元,占总支出的16%;1月预算赤字1290亿美元、为仅次于新冠疫情期间的1月次高水平,1月政府支出同比增长29%、收入增7.5%。

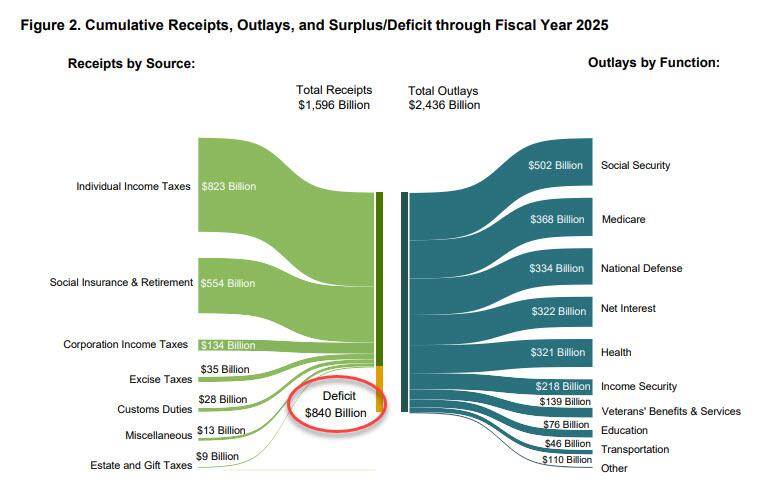

财政部数据显示,2025财年前四个月的政府收入和支出均创历年同期最高纪录,其中,政府收入1.596万亿美元,同比增加110亿美元、增幅1%,政府支出2.436万亿美元,同比增加3190亿美元、增幅15%。

财政部的以下图表可见,最近四个月赤字急剧扩大主要源于医疗、社会保障项目支出、军费开支以及债务利息支出增加。

政府机构改革与裁员

由马斯克牵头成立“政府效率部”,裁撤联邦雇员,关闭美国国际开发署(USAID)等机构,取消多元化政策(DEI),通过公职人员的自愿离职和被解雇降低联邦财政的雇员支出。同时,马斯克倒查社会保障署,竟然调查出许多离谱至极的数据,例如100岁以上领取社会福利的人数,超过1500万,其中年纪最大的360岁,比美国建国至今的时间段还长。这部分便是在社会保障项目支出里面进行节流。

贸易与关税政策升级

特朗普第二任期延续第一任期的最显著特点便是加征关税。目前主要有两大举措,一是对加拿大、墨西哥商品加征25%关税,对中国商品加征10%关税,后续计划对汽车、半导体、药品等关键产品征收25%-60%关税,推出“对等关税”政策,二是要求贸易伙伴关税税率与美国一致,并针对使用增值税的国家加征关税。这部分便是非常具有重商主义特色的开源。

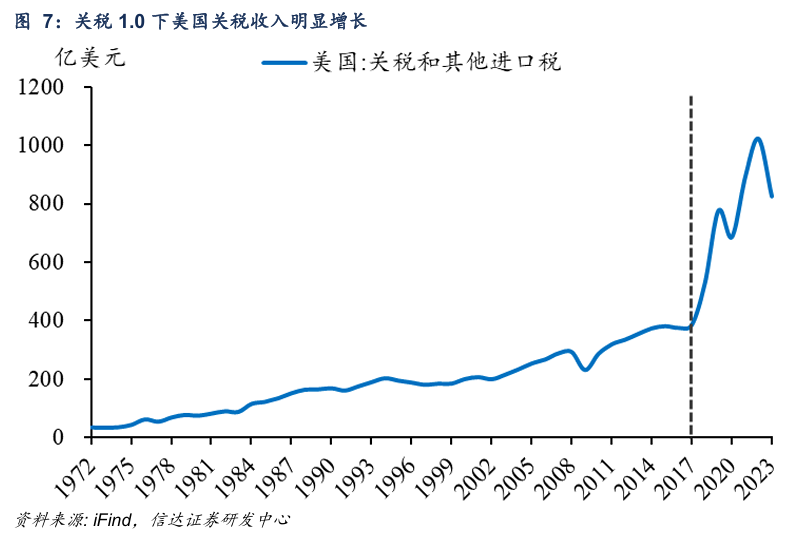

那么加征关税的效果到底如何呢?首先来看特朗普上一任期的加征关税情况,至少从增加关税收入的效果来看,*关税1.0确实带来了美国关税收入的显著增长,从美国联邦政府关税收入规模看,2017年关税和其他进口税收入为385亿美元,2022年一度达到1000亿美元以 上,涨幅达到160%以上,后因美国对某些商品和贸易伙伴实施关税豁免,关税收入又有下降(图7)。从关税和 其他进口税占税收比重看,2017年为1.7%,关税1.0启动后,2019年曾达到3.7%,部分商品关税豁免后,2023 年回落至2.9%,仍然比关税1.0启动前高出许多(图8)。可见,2018年特朗普加征关税后,真正的收效就是关 税收入增长。

外交与意识形态的孤立主义倾向

这方面主要是“美国优先”的单边主义 ,退出《巴黎协定》、威胁退出WTO、减少对外军事援助(如停止对乌克兰军援),并将国际义务与国内利益直接挂钩。例如,特朗普宣称北约盟友若未增加军费则可能“退群。这部分主要是缩减军费开支。

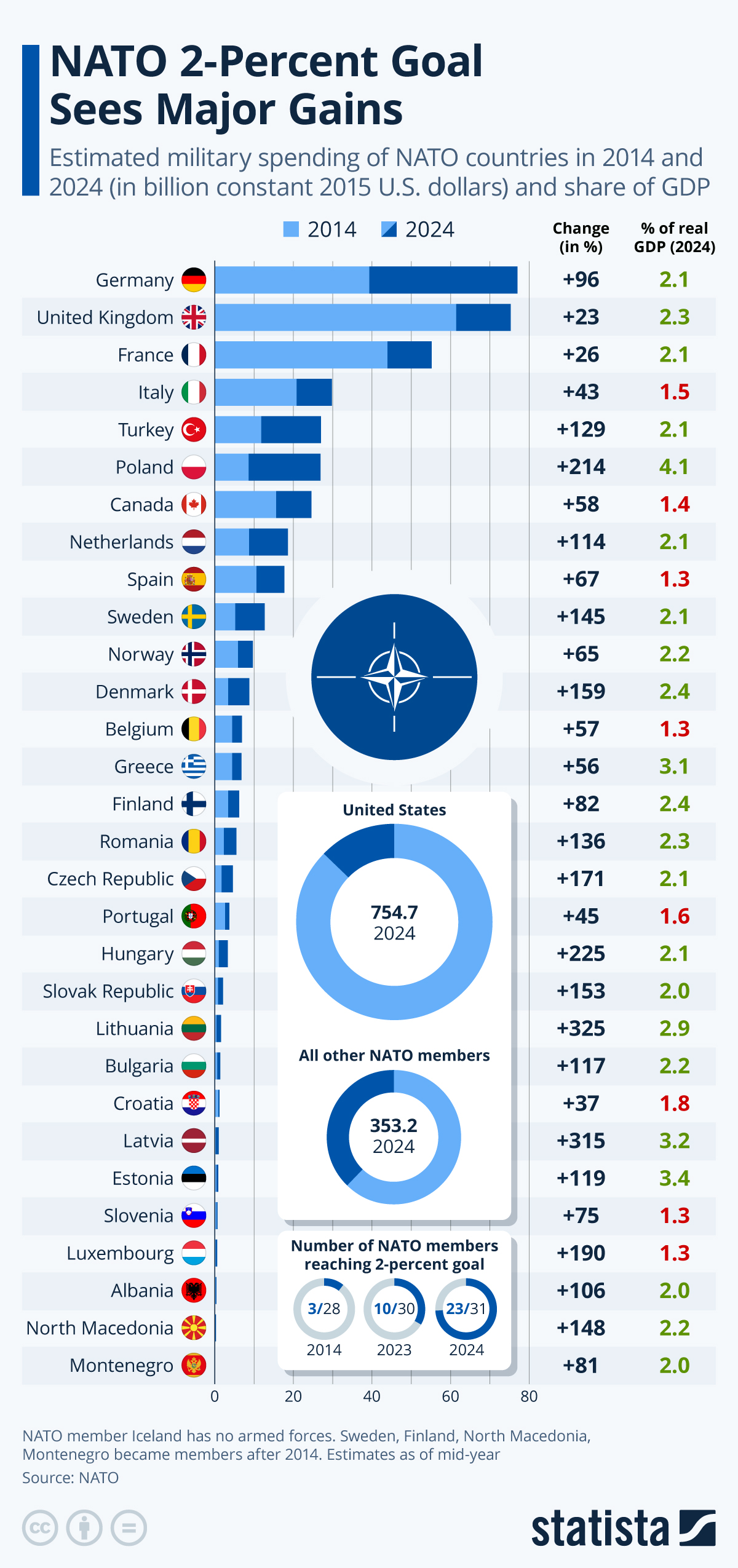

北约在2014年设定了军事支出占GDP2%的目标,但许多欧洲成员国多年来一直未能实现这一目标,但最近取得了重大进展,尤其是在2024年。由于对战争的担忧持续存在,以及对美国在唐纳德·特朗普连任总统的领导下继续在全球部署军事力量的怀疑加剧,各国增加了支出。截至去年6月,预计 31 个拥有武装部队的北约成员国中有23个将在当年实现这一目标,而一年前只有10个。瑞典和芬兰是两个新成员国,它们分别于2023年和2024年加入北约,并在加入北约之际将军事支出提高到GDP的2%以上。

因此,这才是最近的欧洲军工股连涨的基本面原因。

科技与金融领域的战略竞争

美国总统特朗普牵头各资本巨头投入5000亿美元建设“星际之门”AI计划,放松加密货币监管以争夺数字资产主导权,传统的轻徭薄赋小政府模式,甚至包括计划放宽绿卡政策,通过虹吸全球资金回流美国加大对美投资。毕竟,从根本来说,开源才是解决一切财政和债务问题的关键,而这从长期来看需要科技的进步。当然目前的AI大模型是否是第四次工业革命依然存疑,当前的美国经济依然有些逆风,虽然并不构成衰退的理由,但至少高估值条件下回报率较前两年或有所降低。

总结

最近看到非常多的专业人士试图去论证加征关税带来的税收增量占总税收的比重其实过低,因此加征关税的影响其实微乎其微,而且还会带来很多的副作用,包括推高通胀等等,还有许多人嘲讽特朗普放宽绿卡政策其实也无法带来许多的高净值人群移民。按照我的理解,事实上可能确实有些政策带来的影响微乎其微,但特朗普这种“重商主义”的执政特色或许并不能以偏否全,一切还有待时间来验证。

港股的南向资金情况

根据UBS的纪要:

2025 年 2 月 25 日南下投资者贡献了超过 33% 的购买金额,最近平均 25%

南下资金中绝大部分 80% 来自内地散户、私募基金,接近历史最高值。另一方面,以公募基金和保险资产管理为代表的长期被动资金,在南下交易中的占比相比去年有所下降。它们合计的成交额占比仍低于香港总市场成交额的 5% 水平。

在过去的这一周中 —— 我们看到了南下投资者在包括过去两天在内的回调中持续净流入,对香港科技巨头的参与度大幅上升,对中国科技股交易流量的比例从低于 20% 增长到 25%-35%

内地投资者对通过南下交易香港上市 ETF 的兴趣较低。南下香港 ETF 的市场成交额占比远低于个股

A/H 两地双重上市的股票来看,投资者仍然更倾向于 H 股上市股票,相对于其 A 股对应股票,暗示 A/H 溢价将进一步收窄。