怎么看当前的美股

怎么看当前的美股?

结论

目前美国经济实际上并没有出现衰退的迹象,同时美联储依然处于降息周期。在此基础上,美股的回调属于高估值条件下风险偏好回摆带来的估值收缩情况。因此,美股的跌幅或许会有限。

现状

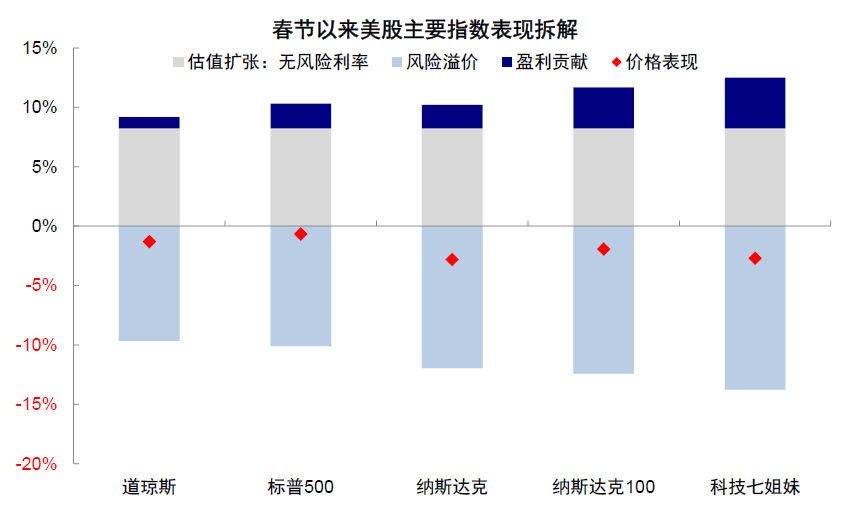

今年二月以来短短十几个交易日美股开启暴跌模式,此前因担心限额而重仓的投资者大部分内心或许是比较痛苦的,而目前国内许多的QDII额度已经有所放开,甚至场内的QDII许多已经跌成负溢价。目前QQQ回撤8%左右,SPY回撤5%左右。

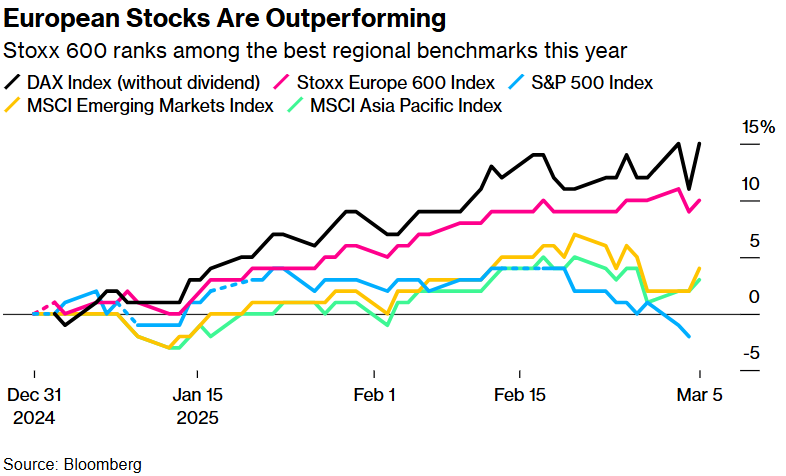

与此背反的是港A股开启了波澜壮阔的牛市行情,特别是港股气势如虹的上涨。仿佛一夜之间,中美资本市场前几年的巨大分化已经倒转。

众多的宏大叙事被创造出来,源源不断地喂给资本市场的所有参与者,美国例外论和东升西降论这些本质相同。

宏大叙事

什么是宏大叙事?按照我的理解,宏大叙事指的是那些试图解释整个资本市场运作方式,预测其未来走向,并为参与者提供指导原则的、具有广泛影响力的理论或故事。

任何宏大叙事最本质的特征是短期的不可证伪性,更重要的缺陷是极易将投资变成意识形态化的哈哈镜。

以美国经济例外论为例,首先例外就已经是非常意识形态化的论述,重要的从来不是例外,而是为什么例外,更重要的是如果例外可以被经济学理论解释,那又从何而来的例外?其次,即使是例外,例外多大程度上又是可持续的,这明显需要非常精确的数据来论证,但意识形态化的论述会下意识地摈弃精准的思考。

当然,没有波动就没有收益,超额收益来自于超额认知。资本市场每时每刻创造波动的宏大叙事同样也可以是超额收益的来源。

最近的美股为什么跌?

首先,毫无疑问是基本面数据的恶化,美国2月服务业PMI萎缩至2023年以来新低,消费者信心指数低迷,长期通胀预期升至1995年以来最高水平,小非农就业数据也大幅低于预期。

其次,更重要的前提条件是美股的估值已经较高,经历了连续两年高达20%以上的年化收益率,目前美股的估值已经是全球股市中较为昂贵的股市。

高估值,高收益率和低波动往往是不可能三角。由于目前美股较高的估值情况,如果今年想要获得较高的收益,那高波动就必不可少,而且较高的估值条件下市场也往往会以大幅度的调整来消化估值。

最后,目前显而易见的不确定性是特朗普政府政策的多变和反复,这也就给了资本市场非常好的叙事环境从而完成正常的风险偏好调整。毕竟,历史上标普500指数每年这种级别的调整非常常见。

当下时点的美股展望

目前美股的暴跌原因主要是由于估值的回调导致的,基本面并没有出现太大问题,盈利贡献也没有崩盘,因此美股在目前的时点上并不会出现08年次贷危机,20年新冠疫情和22年美联储暴力加息等等带来的基本面极度恶化导致的跌幅情况。

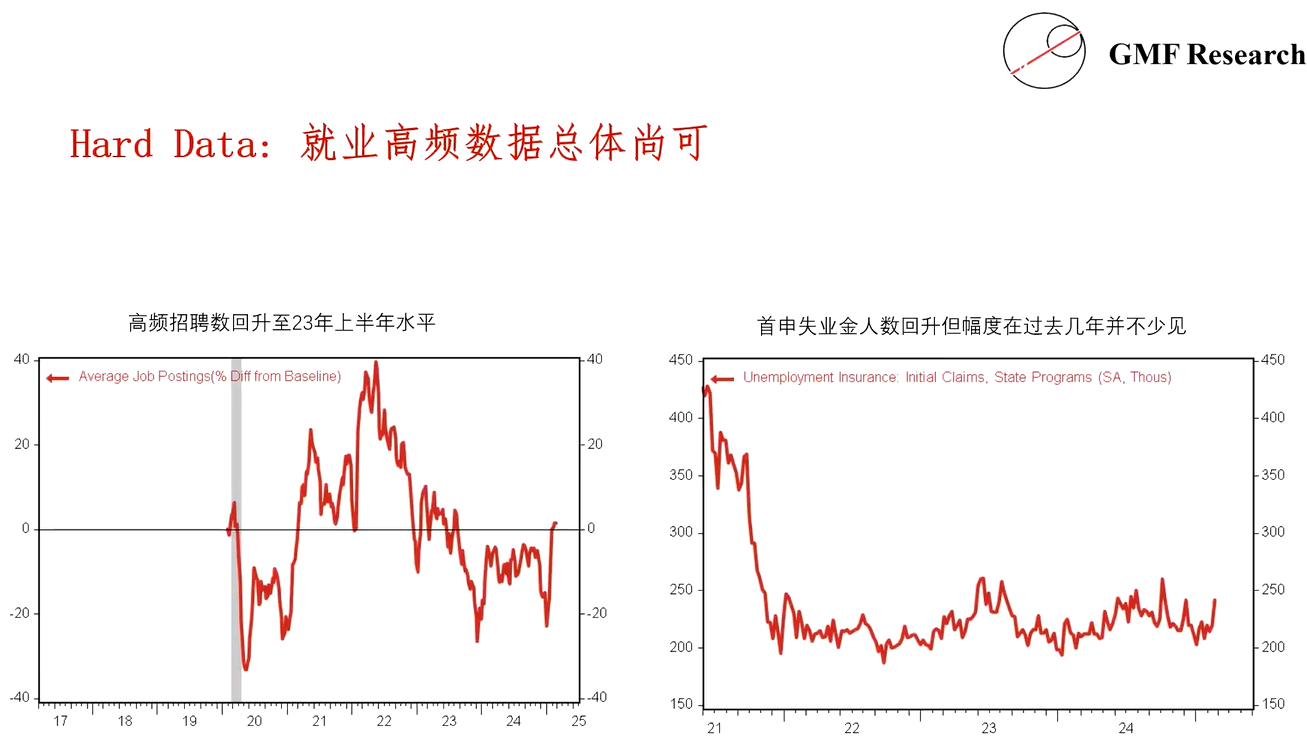

通过对高频数据的追踪,目前美国的就业数据依然不错,并没有出现非常明显的失业率大增的情况,也就是说基本面变化并不大。

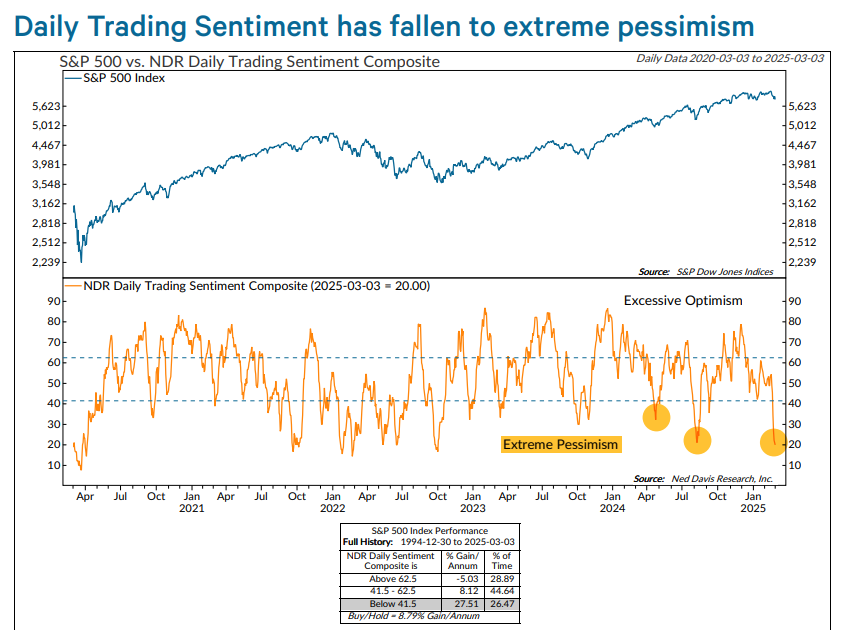

而从市场的情绪上来看,或许宏大叙事冲击作为导火索导致的回调已经强弩之末。

今日关注

1.Chancellor-in-waiting Friedrich Merz declared Germany would do “whatever it takes” to defend itself and pledged to ease constraints on government spending.

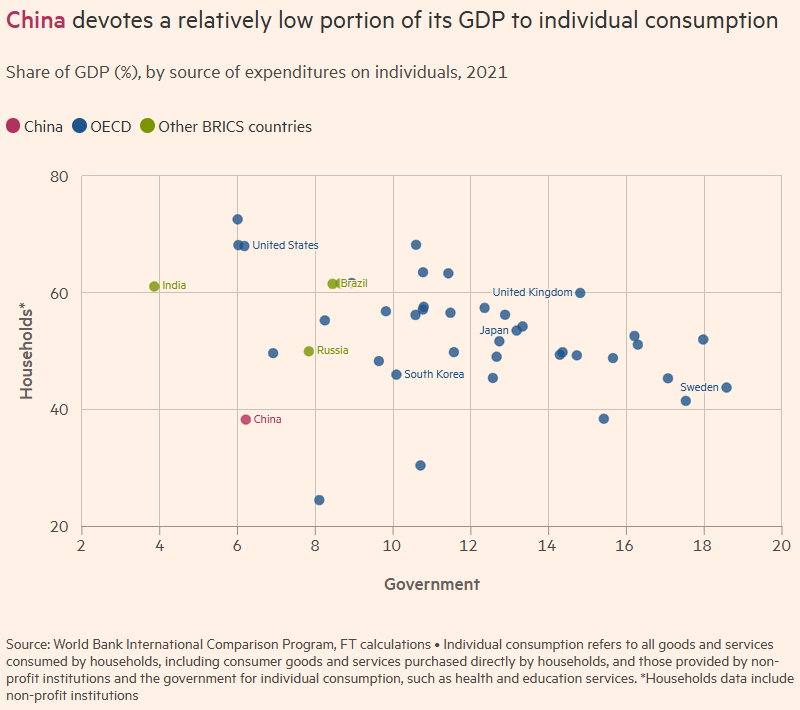

2.FT:中国的医疗支出和居民消费支出占GDP比重过低。