关税,中债以及美股

市场回顾

历数前期对市场的预判,3月25日发布的《渐行渐远的牛市》中判断港股牛市或许难以为继,至今恒生科技指数已经跌去-7%左右,3月6号发布的《怎么看当前的美股?》中判断美股或许下跌空间有限,至今标普500指数跌去-13%左右。

这两次预判中对美股的判断较为错误。尽管美股当时的绝对估值仍然处于历史上较高估的状态,然而本以为在基本面维持良好态势的情况下,美股分母端杀估值的回撤不会过高。当时假设美股从高点回撤10%左右是比较正常的回调,随后3月13日标普500指数见底回升,此时标普500指数恰好从高点回撤-10%左右,并且当时维持震荡上行的观点,标普500指数随后二次探底回升。

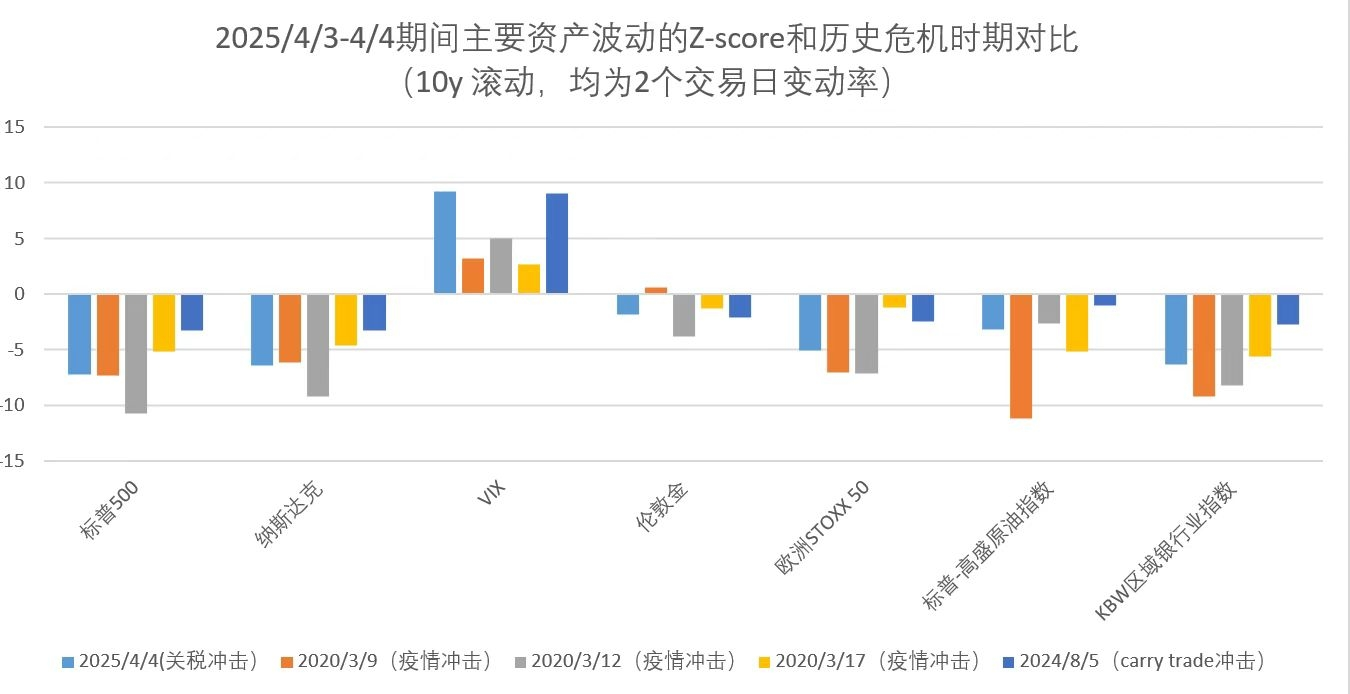

不幸的是4月2日美国总统特朗普宣布远超预期的关税政策,随后美股主要指数包括全球主流指数开始暴跌。当日大超预期的关税政策毫无疑问是黑天鹅事件,当前全球市场的波动已经超过去年八月份的套息交易逆转冲击。事后回顾,其实这次黑天鹅事件是有草蛇灰线的,自从特当选总统以来,VIX指数的波动中枢在不断抬升,更直观的指标是SVIX指数迟迟无法回到该有的上升斜率,VIX期货市场的定价应该说给予了足够的预警。

纳斯达克100指数目前从高点回撤-21%,这宣告纳斯达克100指数已经进入技术性熊市。

从基本经济学原理来看关税政策

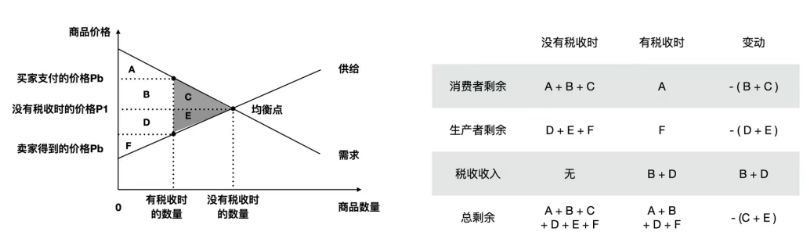

首先,税收是在生产者和消费者之间打入楔子,从而产生无谓损失并且损伤市场的运转效率。如图所示,同时向生产者和消费者征税,总税收为B+D。

其次由于需求价格弹性的存在,因此税收对生产者和消费者双方征税的力度往往不同,缺乏弹性的一方往往会承受更多的税收。当需求价格弹性较大的情况下,税收负担较容易转嫁给消费者,因为消费者对于价格的变化非常敏感,需求量会大幅变动。需求价格弹性较小的情况下,税收负担主要由生产者承担,因为消费者对于价格的变化不太敏感,需求量变化较小。

根据相关的测算,此次关税政策大概可以在未来十年带来1.8万亿美元的收入,与此同时GDP将下降0.5%。关税在带来财政收入(即上文的B+D)的同时也会带来无谓损失(即上文的C+E),并且由于关税政策也会带来更多的连锁反应,包括中小企业的预期不稳导致的裁员等等,所以并不能单纯从财政开创收的角度去评判关税政策的影响。

最近几周,美国企业的资本开支出现急剧下降,同时美股的IPO和并购活动都在放缓。这也就意味着特朗普政府对企业预期和信心的扰动已经开始影响经济基本面。但4号晚公布的非农数据大超预期,尽管这显示当前美国的经济基本面依然维持良好态势,但关税政策对就业数据的冲击或许不久后才会显现。

同时根据CF40研究团队的测算,美国对中国商品需求的价格弹性为-1.08,这也就说明美国市场对中国商品的短期需求具备中等弹性特征。若美国对中国商品加征关税,进口价格将上升。根据弹性-1.08,价格每上涨1%,美国对中国商品的需求量将下降约1.08%。例如,若关税导致价格整体上涨34.1%,需求量将减少约36.8%(1.08×34.1%)。根据2024年美国自华进口额为4626.39亿美元,若价格涨34.1%、需求量降36.8%,美国自华进口总额将下降15.2%。

当然,这些仅仅只是非常机械的计算,如果后续关税政策继续加码,并且其他国家由于关税豁免而导致对华出口的替代效应,恐怕中国对美出口趋势远比18年贸易战1.0悲观,毕竟此次加征关税的力度远超贸易战1.0。

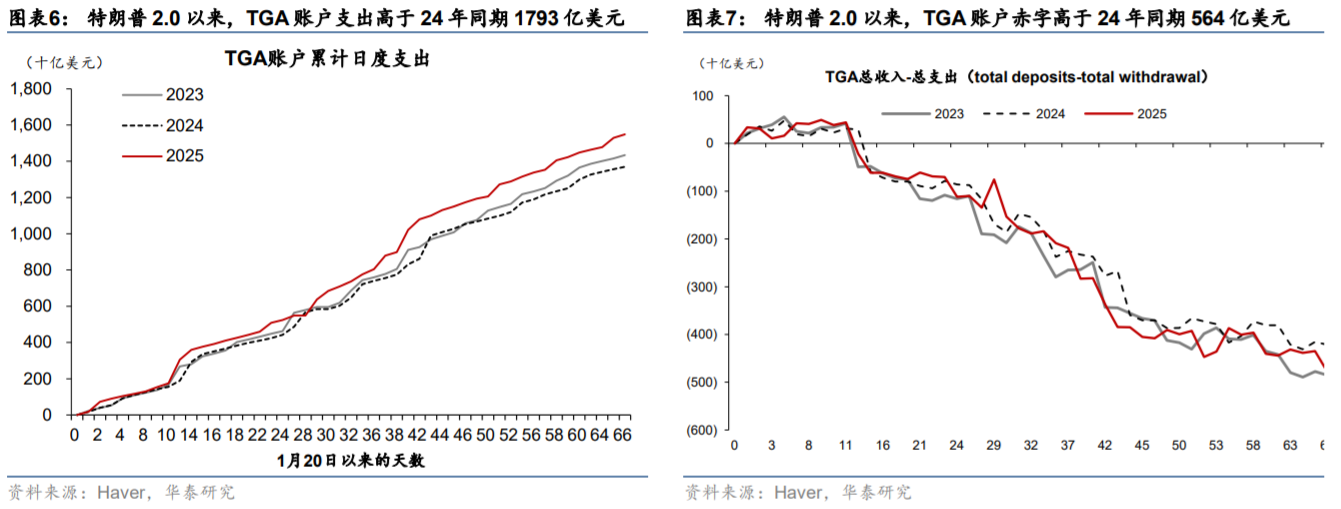

总体上来看,尽管特朗普的关税政策可以增加财政收入,但由于关税政策对企业信心和预期的影响,美国的资本市场几天内跌去几万亿市值。并且更重要的是,特朗普政府目前的政策由于存在着互相矛盾之处,如果特通过增加关税的手段来增加财政开支,同时又通过大幅减税的方式来缩减财政收入,这或许无法改变美国联邦政府目前的财政困境,并且如果美国经济陷入衰退,美国联邦政府的财政支出必定还会继续扩大。

从TGA账户的支出来看,特朗普2.0以来,截至3月27日,累计支出规模为1.55 万亿美元,高于 2023、2024年同期0.1万亿美元、0.2 万亿美元。2025 年最新数据显示, 美国财政赤字仍然维持高位。2月财政赤字规模为3070亿美元,较1月赤字幅度扩大1784亿美元,较去年同期赤字扩大107亿美元。因此,高财政赤字退坡导致美国股市暴跌的叙事基本上可以证伪。

最后,不断扩大的美国政府财政赤字是利好黄金的。

四月:乘风而起的中债

月初,央行净投放超季节性,资金利率创过去两个月新低,同时存单利率也在快速下行,这也就意味着制约前期债市的因素已经变化。央行对资金面的收紧将放松,并且四月降息降准的概率大增,债市逐渐回归正carry,应该对四月的中债保持乐观。

三个前置导致二季度的基本面或许比较悲观。

第一是出口前置。受特朗普关税政策的影响,去年第四季度出现了明显的抢出口现象。今年第一季度的出口数据已经环比下降。如果实施超出预期的关税政策,那么去年对GDP增长率贡献最大的净出口,或许将难以为继,并且会面临非常严重的萧条风险。

第二是财政支出前置。债务融资方面,一季度政府债券发行融资节奏较快。其中,国债净融资规模近 1.5 万亿,历史最高,远高于过往同期水平。新增专项债发行 9,600 亿,发行进度21.8%,较去年加快。化债方面,化债再融资专项债发行近 1.5 万亿,占全年额度比重近75%。这也就是意味着,按照正常的节奏,二季度的财政支出将有所退坡,债市的供给冲击或许会比较低。

第三是消费前置。这一轮的消费补贴本质上是通过财政补贴让居民的消费行为提前透支,从 1-2 月的社零数据来看,受益于家电以旧换新和数码产品购买补贴的家电和通讯器材类累计同比分别高达10.9%和26.2%,远高于4%的整体累计同比增速,而与补贴关联度不高的服务零售累计同比仅为 4.9%,且相比于去年底 6.2%的增速有所下降。但透支的效果已经开始显现,比如2025年1-2月的家电消费10.9%的累计增长较去年底的12.3%已开始有所走弱,而2025年1-2月汽车消费累计同比陷入4.4%的负增长,也说明2024年汽车消费刺激措施在一定程度上透支了2025年的汽车消费。

消费补贴的本质是政府希望以比较小的财政杠杆去拉动消费,但在不改变名义收入增长的情况,消费补贴只能是时间上的消费前置,而且目前消费补贴的主要领域依然是商品消费,由于目前国内的供给过剩困境,这轮商品消费补贴的核心还是围绕供给侧,并且无法改变内需疲软的结构性问题。

回顾前两年的市场情况,2022年末,政策转向提振了经济复苏的预期,并推动2023年一季度GDP超预期增长,市场信心随之显著回升。然而,2023年二季度,脉冲式增长的效应逐渐减弱,“强预期”与“弱现实”之间的差距显现,导致权益市场在修复后进入调整期,而债券市场则经历了先走弱后走强的过程。2024年一季度,GDP再次超预期增长,进一步拉高了市场预期。但二季度GDP增速的回落打破了这一预期,促使债券市场走出长牛行情,而权益市场则呈现倒V型反转的走势。

今年或许依然无法摆脱季节性的困扰。

美股

前两个交易日美股的大跌完全是因为特朗普政府超预期的关税政策,因此在关税政策完全落地之前(4.9豁免期限),美股短期或许并不适合介入。

当然,如果是投资标的是指数基金,并且投资期限较长,那完全可以无视短期的政策风险,维持定投即可。

美股目前总体维持中性看法。